CÔNG TY TNHH ĐIỆN TỬ SUN CHING VN

MST: 3700387862

Điạ chỉ: Lô E, đường số 2, KCN Đồng An, Phường Bình Hòa, Tp. Thuận An, Bình Dương.

Chúng tôi xin trình bày một số vướng mắc mà Công ty chúng tôi đang gặp phải như sau:

Công ty Chúng tôi có ngành nghề kinh doanh chính: 2610-Sản xuất linh kiện điện tử với mã ngành cấp 7 là 2610021 – Mạch in (theo Quyết định 43/2018/QĐ-TTg ngày 01/11/2018).

Mã ngành 2610021-Mạch in không nằm trong phụ lục I, II, III (Danh mục hàng hóa dịch vụ không được giảm thuế GTGT, kèm theo Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022 của Chính phủ).

Thành phẩm của Công ty chúng tôi làm ra là:

- Bản mạch in (quy trình sản xuất gồm: Cắt, dập, khoan, mài, mạ, khắc axit, in phủ. Bản mạch in này là một bản mạch thô chưa gắn linh kiện)

- Gia công Bản mạch điện tử (toàn bộ linh kiện của khách hàng mang đến Chúng tôi chỉ thực hiện lặp ráp các thiết bị điện tử vào bản mạch cho khách hàng)

Chúng tôi thể hiện tên mặt hàng trên hóa đơn giá trị gia tăng là “Bản mạch điện tử” đây là một sản phẩm đã gắn linh kiện điện tử hoàn thiện. Tên hàng hóa này nằm trong Phụ lục 03B kèm theo Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022 của Chính phủ) nên sẽ không được giảm thuế giá trị gia tăng.

Như vậy Chúng tôi đã thể hiện sai tên hàng hóa trên hóa đơn giá trị gia tăng của chúng tôi, tên chúng tôi phải thể hiện trên hóa đơn giá trị gia tăng là “Bản mạch in”.

Căn cứ vào Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022 của chính phủ và phụ lục I, II, III kèm theo Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022. Công ty chúng tôi đã thực hiện giảm thuế GTGT từ 10% xuống 8% cho các Khách hàng của Chúng tôi.

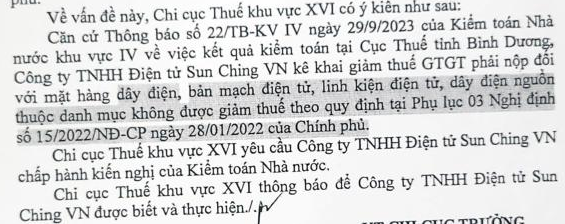

Hiện nay công ty chúng tôi nhận được văn bản số 7628/CCTKV.XVI-QLDN2 thông báo về mặt hàng bản mạch điện tử, linh kiện điện tử chúng tôi kê khai thuế GTGT phải nộp không được giảm thuế theo quy định tại phụ lục 03 Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022, đồng nghĩa với việc Công ty chúng tôi phải xuất hóa đơn điều chỉnh bổ sung thêm thuế suất 2% còn thiếu, Với tình hình kinh tế đang khó khăn như hiện nay việc phải xuất điều chỉnh bổ sung thêm 2% thuế GTGT làm ảnh hưởng rất lớn cho Công ty Chúng tôi và Khách hàng của Chúng tôi.

Nay chúng tôi làm công văn này kính mong Bộ Tài Chính – Cục Thuế xem xét giải đáp một số vướng mắc của Công ty Chúng tôi như sau:

1. Công ty chúng tôi đã xuất sai tên hàng hóa trên hóa đơn thì bây giờ chúng tôi thực hiện xuất hóa đơn điều chỉnh tên hàng theo đúng mã ngành Công ty Chúng tôi đã đăng ký để hưởng ưu đãi giảm 2% thuế suất theo đúng Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022 của Chính phủ có được không?

2. Nếu không được phép điều chỉnh tên hàng hóa trên hóa đơn giá trị gia tăng thì buộc Công ty Chúng tôi phải xuất hóa đơn điều chỉnh bổ sung 2% thuế GTGT vậy hóa đơn xuất điều chỉnh bổ sung thêm 2% thuế thì Khách hàng của Chúng tôi có được ghi nhận thuế GTGT được khấu trừ không?

Rất mong nhận được sự hỗ trợ từ Quý cơ quan.

Trân trọng

23/09/2025